Web3绝非Web2升级版:去中心化身份、自主主权数据、链上信用三大底层逻辑,结合Web3钱包实操深度解析

一、前言:认知误区泛滥,Web3 绝非 Web2 功能升级,而是底层规则重构

市面上多数科普仅从概念层面对比二者区别,缺少成熟钱包产品的真实落地体验佐证,本文以 2026 最新版本 OKX Web3 钱包为实操载体,完整还原 DID 去中心化身份创建、数据授权自主管控、链上信用画像查询全流程,结合每一步操作对比 Web2 同类场景的痛点,量化三大底层逻辑带来的变革,拆解 Web3 与 Web2 不可逾越的底层鸿沟。

各大交易所注册链接:

二、底层逻辑一:去中心化身份 DID,私钥自持的通用数字身份,区别于 Web2 绑定平台的账号体系

2.1 Web2 身份核心缺陷:账号依附平台,无跨平台通用性,平台拥有生杀大权

2.2 Web3 去中心化 DID 底层逻辑(SSI 自主主权身份)

所有权完全归属用户:助记词 / 私钥在手,身份永久存续,任何 DApp、平台无法封禁、销毁你的身份;

跨链跨应用通用:一套 DID 身份可登录全网所有 Web3 应用,无需重复注册、重复提交隐私资料;

选择性隐私披露:依托零知识证明 ZKP,仅向应用出示必要凭证,无需完整暴露个人全部身份信息,实现 “证明资质,不泄露隐私”。

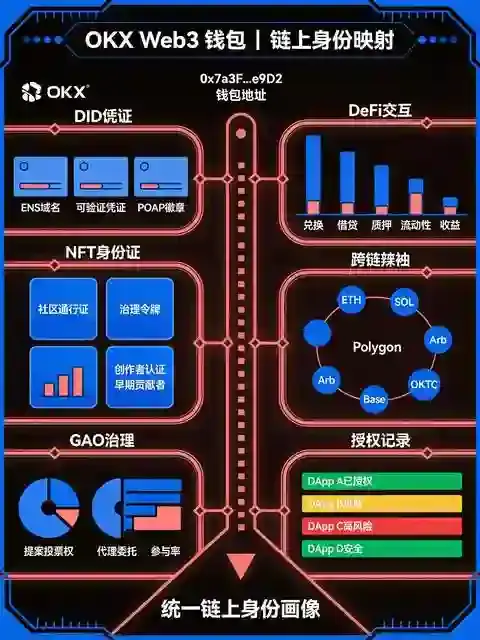

2.3 OKX Web3 钱包 DID 实操完整体验(2026 最新功能)

身份创建环节Web2:下载 APP→手机号注册→上传实名信息,账号归属平台; OKX Web3:创建钱包生成唯一 0x 地址 DID,助记词仅本地设备存储,OKX 服务器不保存任何私钥、身份凭证,身份所有权 100% 归用户。即便 OKX 平台关停、APP 下架,只要备份助记词,DID 身份、所有链上资产、交互记录可在任意 Web3 钱包完整恢复。

跨应用登录场景Web2:打开 DeFi DApp 需重新注册、绑定手机号,不同平台账号割裂; OKX Web3:一键连接任意 DEX、NFT 市场、空投任务平台,DID 地址统一作为登录凭证,无需重复填写信息,一次创建全域通用。

身份核验隐私管控Web2:参与活动必须完整上传身份证、手机号,平台永久留存; OKX Web3 配套可验证凭证 VC 功能,参与白名单、空投活动时,仅通过 ZK 证明验证 “持有指定资产”,不向项目方暴露实名、手机号等隐私信息,用户可随时撤回授权凭证。

真实案例对比

某 Web2 短视频创作者因言论违规被平台封号,数万粉丝、原创视频全部无法找回;而使用 OKX Web3 DID 登录 Web3 社交平台的用户,即便该社交项目停运,其 DID 地址绑定的 NFT、社交凭证、链上交互记录全部保存在链上,切换其他 Web3 社交应用可完整复用全部身份资产。

三、底层逻辑二:自主主权数据 SSI,数据归用户管控,告别 Web2 平台垄断数据牟利

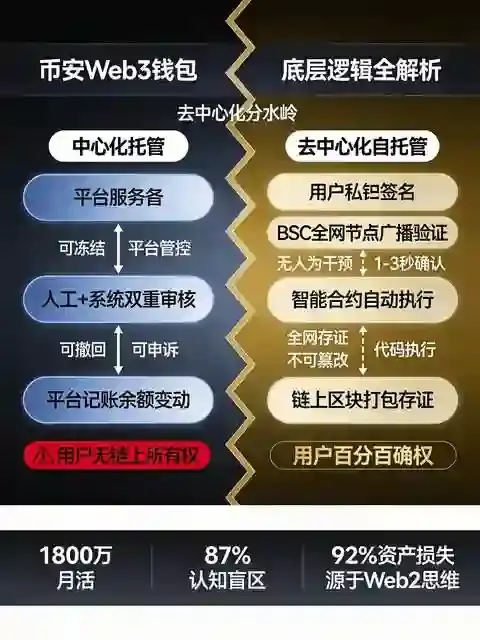

3.1 Web2 数据模式:用户生产数据,平台占有、变现数据

3.2 Web3 自主主权数据核心规则

授权权:自主选择向 DApp 开放哪些数据,可限制读取时长、读取范围;

撤回权:随时一键撤销应用的数据访问权限,应用无法继续调取历史交互记录;

收益权:可将自身链上行为数据打包授权给机构、项目方,获取代币、USDT 等收益,数据价值直接返还生产者。

3.3 OKX Web3 钱包数据主权实操演示

数据授权分层管控使用钱包连接 DEX、NFT 平台时,页面会清晰展示该应用想要获取的数据范围(仅读取资产余额 / 读取全部链上交易记录),用户自主勾选授权范围;Web2 平台默认全量收集所有行为数据,无选择空间。

一键撤回数据授权进入 OKX Web3 钱包「授权管理」面板,可查看所有已连接 DApp 的授权记录,单一点击即可永久撤销权限,项目方后续无法再调取你的链上数据;Web2 平台授权后无法彻底删除后台存储的历史数据。

链上数据完全自持用户在 X Layer、以太坊的所有交易、NFT 铸造、DeFi 交互记录全部记录在公链分布式账本,OKX 服务器仅做数据展示,无权删除、篡改用户任何链上行为;Web2 平台可后台删除用户发布内容、清空历史记录。

数据资产化落地OKX Web3 配套 X Layer 数据激励任务,用户授权自身合规链上交互数据给生态调研机构,可获得平台 OKB 激励,实现数据变现;Web2 用户产生海量数据,无法获得任何收益。

四、底层逻辑三:链上信用体系,不可篡改的分布式信用,替代 Web2 中心化人工打分

4.1 Web2 信用体系弊端:中心化人工评定,可篡改、可清零、跨平台不互通

4.2 Web3 链上信用底层逻辑

不可篡改:链上交易记录无法删除、修改,信用行为全程可追溯,杜绝人工篡改信用分;

全域互通:一套链上信用记录,可在所有 DeFi 借贷、DAO 治理、NFT 市场通用,无需重复积累信用;

自动履约背书:依托智能合约,借贷还款、质押履约行为自动生成信用凭证,无需人工审核;

隐私可控:通过零知识证明,可仅向借贷平台证明 “无逾期记录”,不完整暴露全部链上资产明细。

4.3 OKX Web3 钱包链上信用实操体验

自动生成链上信用画像钱包自动同步以太坊、X Layer、BSC 全链交易、借贷、质押记录,生成链上信用评分,所有数据来源为公开链上区块,OKX 无权限修改任何一条信用记录;对比 Web2 信用分由平台后台算法单独计算,底层数据不透明。

跨 DeFi 信用复用持有 OKX Web3 钱包链上高信用画像,接入 X Layer 借贷 DApp 时,无需重复提交资产证明,系统自动读取链上履约记录降低抵押门槛;Web2 借贷平台必须重新上传流水、征信,无法复用其他平台信用。

信用凭证永久留存用户过往无逾期借贷、大额长期质押记录以 SBT 灵魂绑定代币形式存于钱包,即便更换钱包客户端,导入助记词即可完整调取全部信用凭证;Web2 平台注销账号后,所有信用记录同步销毁。

无人工干预信用判定链上信用完全由链上行为自动计算,无客服、运营人工调整分数,不存在平台恶意降低信用分限制用户功能的情况。

五、Web2 与 Web3 三大底层逻辑完整对照(结合 OKX Web3 实操总结)

对比维度 | Web2 中心化互联网 | Web3(以 OKX Web3 钱包为载体) | 核心本质差异 |

身份归属 | 账号属于平台,平台可封禁、清零 | DID 地址私钥自持,用户永久拥有,跨应用通用 | 身份所有权从企业转移至个人 |

数据管控 | 平台全量采集、永久留存,用户无权撤回 | 分层授权,一键撤回,数据绑定钱包地址,可数据变现 | 数据主权归还用户,打破数据垄断 |

信用体系 | 中心化人工打分,可篡改、跨平台隔离 | 链上账本存证,不可篡改,全域复用,智能合约自动生成 | 信任底层从企业背书转为密码学 + 分布式账本 |

平台权限上限 | 平台掌控账号、数据、信用全部权限 | 平台仅提供界面工具,无法修改身份、链上数据、信用记录 | 平台从 “掌控者” 变为中立服务工具 |

六、2026 用户五大高频认知误区逐条纠正

七、普通用户使用 OKX Web3 落地三大底层逻辑标准化流程

去中心化身份创建流程 新建 OKX Web3 钱包,妥善备份助记词(仅本地留存),生成专属多链 DID 地址;连接任意 DApp 时使用钱包 DID 一键登录,拒绝重复提交实名隐私信息,优先选择支持 ZK 零知识证明核验的项目,减少隐私暴露。

自主主权数据管控流程 每次连接 DApp 先查看数据授权范围,仅开放必要权限;每月进入钱包「授权管理」,清理长期未使用应用的授权;参与 X Layer 数据激励活动,合规授权链上数据获取收益,实现数据价值变现。

链上信用维护流程 优先在 X Layer、以太坊规范完成借贷、质押履约,避免频繁坏账、短期刷量交互;使用钱包信用画像面板定期查看链上履约记录,积累优质链上信用,后续参与 DeFi、DAO 治理降低准入门槛。